")

")

Le guerre, soprattutto quelle che si collocano in un quadrante delicato come il Medio Oriente, hanno una caratteristica che le rende refrattarie a ogni previsione lineare: producono effetti che si propagano ben oltre il teatro del conflitto e lo fanno secondo traiettorie spesso imprevedibili.

Troppe sono le variabili in gioco — militari, diplomatiche, energetiche, finanziarie, psicologiche — perché si possa pretendere di definire con esattezza ciò che accadrà nelle prossime settimane. Proprio per questo, l’unico approccio serio non è quello della profezia, ma quello del monitoraggio: osservare i segnali, leggere i movimenti, misurare gli impatti, distinguere ciò che è strutturale da ciò che è soltanto contingente.

È in questa chiave che va valutato il possibile impatto del conflitto sul turismo a Roma. Perché Roma non è una destinazione periferica, esposta a una sola linea di domanda o dipendente da un unico mercato, ma una grande capitale turistica globale, con una base ampia e articolata di collegamenti, una notorietà internazionale consolidata e una forza attrattiva capace, nei momenti di instabilità, anche di suscitare una redistribuzione dei flussi piuttosto che a subirli passivamente.

Molto dipenderà dalla durata e dall’intensità della crisi. Se il conflitto dovesse rientrare nei suoi aspetti più drammatici entro il 30 marzo, consentendo una rapida normalizzazione del traffico aereo, Roma non dovrebbe registrare contraccolpi significativi. Anzi, potrebbe perfino beneficiare di un parziale spostamento della domanda internazionale: una quota di turisti che rinuncia al Medio Oriente potrebbe orientarsi verso destinazioni europee forti, accessibili e rassicuranti. Roma, da questo punto di vista, è in una posizione competitiva favorevole. Lo è verso il mercato europeo, naturalmente, ma anche verso alcuni mercati extraeuropei che negli ultimi anni hanno guardato con crescente interesse a Dubai e agli hub del Golfo, come l’India, e che potrebbero trovare nella Capitale una proposta alternativa di grande forza.

Diverso sarebbe il quadro se il conflitto dovesse protrarsi. Ma anche in questo caso l’analisi va fatta con attenzione, evitando semplificazioni. Il punto non è soltanto l’eventuale riduzione dei voli, perché il trasporto aereo internazionale sta già mostrando una notevole capacità di riadattamento, riorganizzando le connessioni e spostando parte dei percorsi verso la rotta caucasica in sostituzione di quella mediorientale tradizionale. Il vero nodo, semmai, è un altro: l’aumento del prezzo dei carburanti e il conseguente incremento del costo dei voli. È lì che potrebbe annidarsi l’impatto più rilevante, non tanto in termini di impossibilità a raggiungere Roma, quanto di maggiore costo del viaggio e dunque di possibile contrazione di una parte della domanda più sensibile al prezzo.

Siamo dunque in una fase di forte movimento, nella quale i flussi possono cambiare direzione rapidamente e gli equilibri spostarsi nel giro di poche settimane. Ma proprio in questo scenario Roma parte da una posizione di solidità: per la sua reputazione internazionale, per la varietà dei mercati da cui attrae visitatori, per la sua capacità di proporsi come destinazione sicura, desiderabile e ad alto valore simbolico in un tempo segnato dall’incertezza. Non è poco.

Roma: la solidità di Fiumicino

Nei primi due mesi del 2026, Roma Fiumicino conferma un dato di forte solidità: il traffico internazionale tiene con i passeggeri internazionali che crescono del 2%. Il conflitto in Medio Oriente, che ha chiuso o ridotto fortemente gli hub di Dubai, Doha e Abu Dhabi, non ha dunque colpito Roma in modo strutturale: ha piuttosto rafforzato le rotte già esistenti, con aerei più pieni — il load factor è in crescita — e un graduale spostamento dei corridoi di sorvolo verso il Caucaso.

Il dato più interessante, in questo quadro, è la crescita registrata nel mese di febbraio che riguarda il lungo raggio e i mercati intercontinentali, che registrano un incremento complessivo del +4%.

All’interno di questo segmento da segnalare che il Nord America cresce del +28%; il Centro e Sud America del +9% e anche l’Africa conferma un andamento positivo (+5% sul lungo raggio e +18% sul breve/medio raggio).

Sono esattamente questi i segmenti che, in presenza di un rallentamento globale della domanda, dovrebbero manifestare per primi segnali di contrazione. Il fatto che continuino a crescere indica invece che la domanda internazionale verso Roma resta solida e attiva.

Fonte: ADR Aeroporti di Roma. Variazione percentuale rispetto allo stesso periodo 2025. I punti sul lato sinistro rappresentano il progressivo gennaio-febbraio; i punti centrali e destri il singolo mese. È importante segnalare che la riduzione sui voli nazionali dipende da: 1) ITA che per problemi ai motori ha dovuto tenere fermi alcuni aeromobili; 2) la giornata di sciopero che ha caratterizzato la performance del mese di febbraio

La mappa di Flightradar24 del 19 marzo racconta visivamente quello che i dati confermano numericamente: il "buco" nel corridoio mediorientale è reale e totale. Iraq, Iran, Kuwait — completamente vuoti. Ma il traffico aereo non si è fermato: va spostandosi. Il corridoio caucasico — quello che sorvola Georgia, Azerbaigian e Armenia — è diventato la principale arteria Est-Ovest alternativa. Questa rotta, stretta appena 160 km tra lo spazio aereo russo a nord e quello iraniano a sud, sta oggi gestendo flussi per i quali non era stata originariamente dimensionata. Il risultato è una ricomposizione delle tratte che, se dovesse consolidarsi, potrebbe favorire Fiumicino come hub europeo di destinazione per i voli asiatici in rerouting (dal 1. aprile 4 nuovi voli settimanali indiani faranno scalo tecnico a Roma.

Un effetto collaterale positivo già visibile: le crociere che operavano nel Mar Rosso e nel Golfo si stanno spostando verso il Mediterraneo. Il porto di Civitavecchia, principale porto crocieristico, è uno dei beneficiari diretti di questa redistribuzione delle rotte marittime.

Sul fronte delle minacce, è evidente che Roma riceverà meno turisti provenienti dai Paesi del Medio Oriente. Ma l'effetto più interessante è quello indiretto: Dubai attira ogni anno 2,1 milioni di turisti indiani (mentre visitano Roma in 350.000) — il primo mercato outbound dell'India, davanti a Singapore, Tailandia e UK. Con gli hub del Golfo bloccati o fortemente ridimensionati, una quota di questa domanda è strutturalmente disponibile per la ridestinazione: lo spazio per crescere è grande, e la crisi apre una finestra che non esisteva prima.

La seconda osservazione è che i cali dei primi mesi del 2026 non riguardano soltanto Roma. La chiusura o la forte riduzione di molti voli Emirates ha avuto un effetto che va ben oltre il Golfo. Dubai non è soltanto una destinazione o uno scalo: è un'infrastruttura della mobilità globale. Per una parte significativa dei mercati asiatici, il passaggio da Dubai rappresenta il ponte naturale verso l'Europa. Quando quel ponte si restringe, l'effetto si riverbera inevitabilmente anche sulle città europee di arrivo.

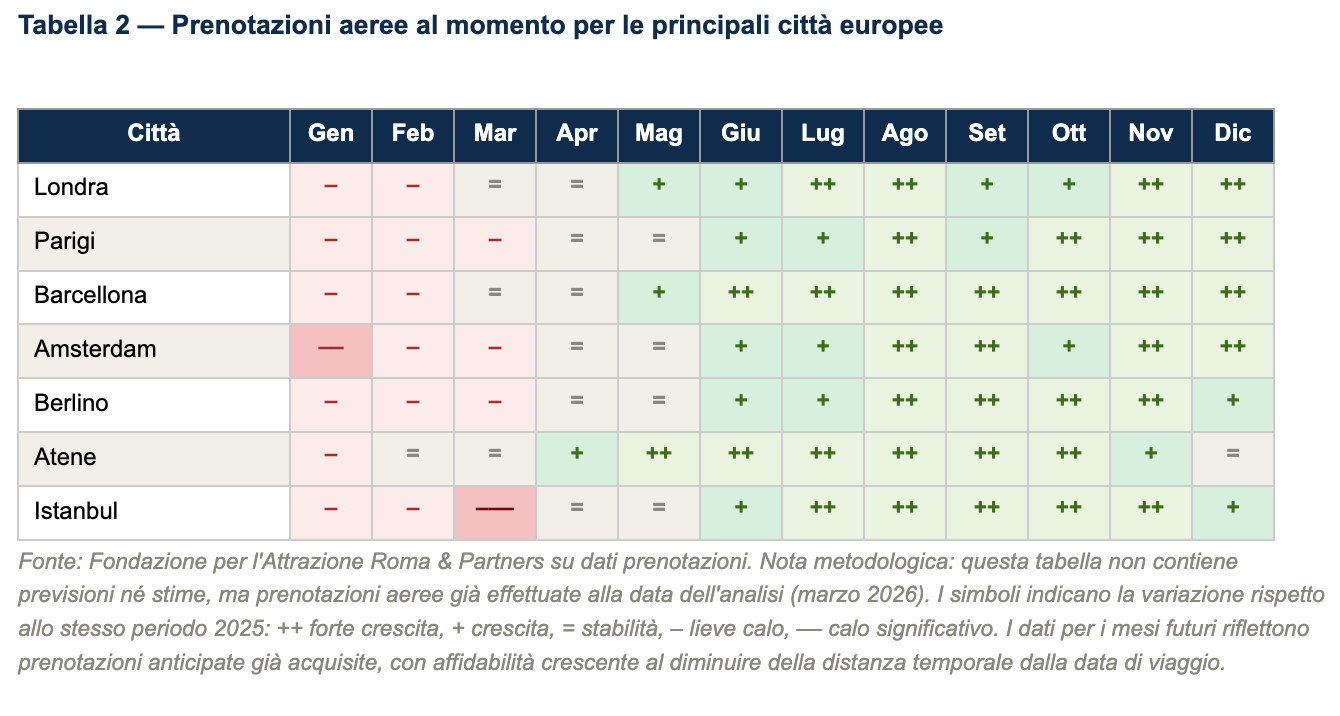

Sul piano alberghiero si registra una frenata delle prenotazioni, visibile per i mesi di marzo-aprile. Si tratta di un effetto atteso in qualsiasi fase di incertezza geopolitica: il viaggiatore posticipa la decisione, aspetta di capire come evolve la situazione. Se l'andamento del conflitto tornerà a essere prevedibile — anche senza necessariamente concludersi — le prenotazioni potranno riaccendersi rapidamente. L'esperienza storica mostra che i mercati del turismo reagiscono in modo non lineare: frenate brusche seguite da rimbalzi veloci. Un fenomeno che potrebbe avvantaggiare Roma è la ridistribuzione del traffico low cost. Le compagnie aeree a basso costo che operavano rotte verso Sharm El-Sheikh, Dubai, Tel Aviv e altri scali mediorientali non possono tenere gli aeromobili fermi a terra: ridestineranno quella capacità su altre rotte, prevalentemente intra-europee. Il risultato sarà un incremento dell'offerta di voli da/verso Roma da destinazioni europee.

Il fattore di rischio principale è il prezzo del petrolio, che dalla fine di febbraio ha già registrato un aumento significativo (Brent: da $70-75 a $80-85/barile). Un conflitto prolungato che coinvolga lo Stretto di Hormuz potrebbe spingere per più tempo i prezzi oltre $100/barile, con ripercussioni dirette sui costi dei voli e, di conseguenza, sulla domanda turistica di lungo raggio.

I mercati oggi più importanti per Roma restano comunque in larga parte al riparo dalle conseguenze dirette del conflitto, dal mercato statunitense, anzitutto, che per la Capitale è decisivo. E poi quello britannico, francese, tedesco e, più in generale, dei mercati europei, che continuano a rappresentare l'ossatura solida della domanda internazionale verso Roma. Un effetto secondario del conflitto potrebbe anzi tornare a vantaggio: con le destinazioni mediorientali e parte di quelle asiatiche meno accessibili, una quota del turismo europeo potrebbe spostarsi verso destinazioni intra-europee, e Roma è tra le prime potenziali beneficiarie.

La conclusione, dunque, non è né drammatica, né distratta. I dati di Fiumicino dicono che il traffico internazionale è in grande tenuta, che il load factor cresce, che la ricomposizione delle rotte è già in atto. Tutto, in questo momento, si deciderà nei giorni a venire. Ed è precisamente per questo che informazioni, numeri e valutazioni come queste servono per avere una maggiore consapevolezza specifica e per prepararsi al futuro.