")

")

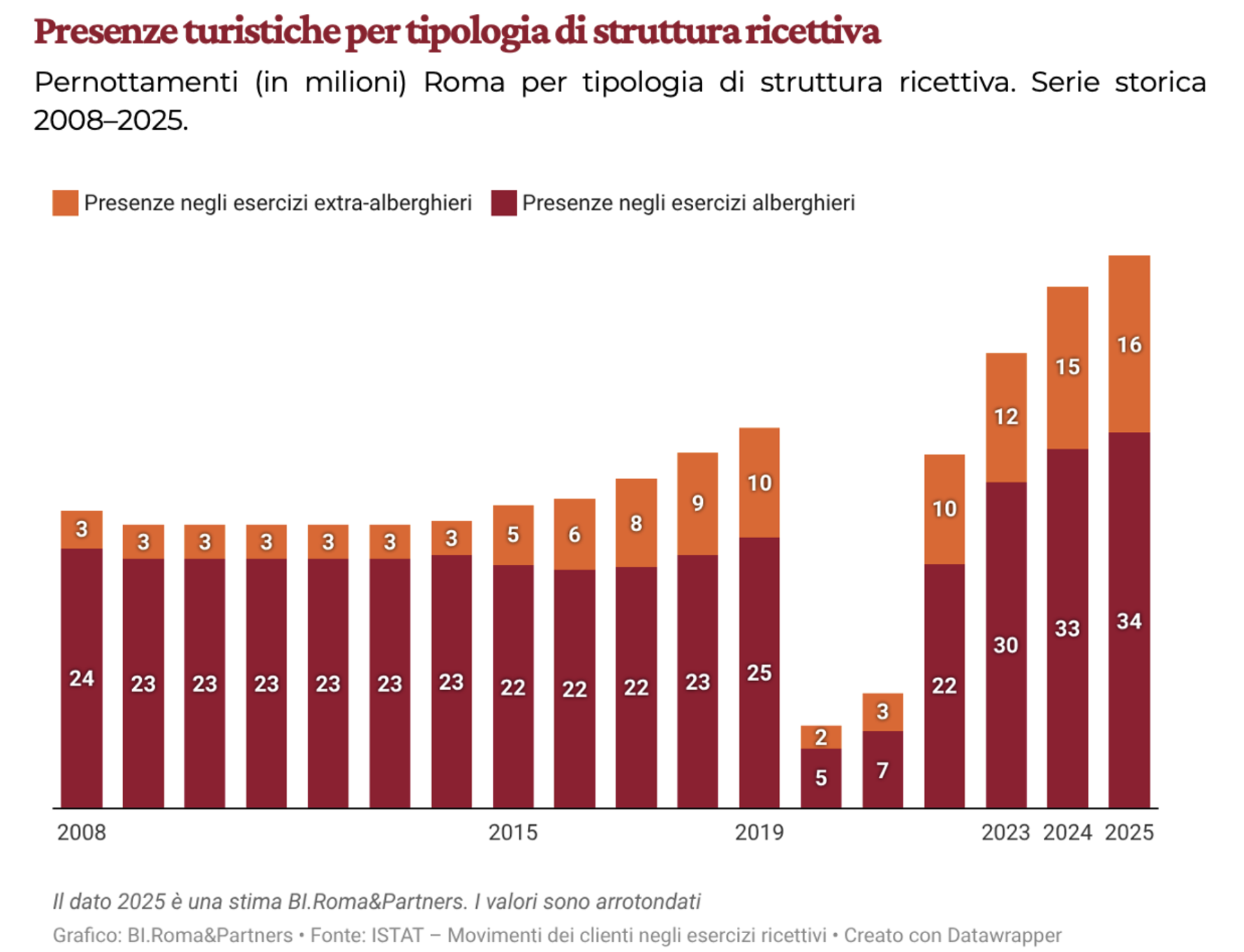

Se la tabella precedente mostrava la crescita complessiva del turismo a Roma, questa ci permette di vedere dentro quella crescita. E quello che si osserva è un cambiamento ormai netto: Roma cresce in entrambe le grandi componenti dell’offerta ricettiva, ma non cresce allo stesso modo. L’alberghiero resta la spina dorsale del sistema, ma l’extra-alberghiero continua ad avanzare con una intensità maggiore, consolidando una tendenza che da alcuni anni sta ridisegnando il profilo dell’ospitalità romana.

Per lungo tempo la struttura del mercato è stata piuttosto stabile. Tra il 2008 e i primi anni del decennio successivo, le presenze alberghiere oscillano attorno ai 23-24 milioni, mentre l’extra-alberghiero resta fermo intorno ai 3 milioni. Roma, in quella fase, è ancora una città fortemente centrata sull’ospitalità tradizionale, con un comparto complementare presente ma ancora relativamente marginale.

Poi la curva cambia. A partire dalla seconda metà degli anni Dieci, l’extra-alberghiero comincia a crescere in modo visibile: passa da 5 milioni nel 2015 a 6 nel 2016, 8 nel 2017, 9 nel 2018 e 10 nel 2019. È un salto di scala molto rilevante, perché segnala che una parte crescente della domanda turistica sceglie forme di soggiorno diverse dall’hotel tradizionale. Non è solo un fatto quantitativo. È il riflesso di un cambiamento nei comportamenti di consumo, nei canali di intermediazione, nella composizione dei viaggiatori e nelle aspettative di soggiorno.

La pandemia interrompe bruscamente la crescita, ma non modifica il senso della trasformazione. Dopo il crollo del 2020 e del 2021, la ripresa riapre il ciclo su basi più alte. Nel 2022 Roma torna a 22 milioni di presenze alberghiere e 10 milioni di extra-alberghiero; nel 2023 sale a 30 e 12; nel 2024 a 33 e 15; nel 2025 a 34 e 16. Il dato è molto chiaro: la città recupera e supera i livelli precedenti in entrambi i segmenti, ma l’extra-alberghiero cresce più velocemente dell’alberghiero e aumenta progressivamente la propria incidenza sul totale.

Questo non significa che gli hotel arretrino. Al contrario: anche l’alberghiero cresce in modo robusto e nel 2025 raggiunge il valore più alto dell’intera serie. Ma la crescita relativa dell’extra-alberghiero è più forte, più dinamica, più trasformativa. Significa che una quota crescente del turismo romano si distribuisce dentro modalità di ospitalità più diffuse, più flessibili, più capillari e spesso più integrate nel tessuto urbano residenziale.

È un passaggio che va letto senza semplificazioni. Non siamo davanti a una sostituzione pura tra un modello e l’altro, ma a una ricomposizione del mercato. Roma non diventa meno alberghiera; diventa più plurale. Allarga le forme della propria capacità ricettiva, intercetta segmenti diversi di domanda, risponde a bisogni differenti, amplia il ventaglio delle soluzioni disponibili. È una trasformazione che produce opportunità economiche, ma che al tempo stesso richiede governo, regole, qualità e monitoraggio.

Perché è proprio qui che il dato statistico diventa una questione urbana. La crescita dell’extra-alberghiero non è solo una voce di mercato: incide sulla morfologia dei quartieri, sull’uso residenziale degli immobili, sugli equilibri tra città abitata e città visitata, sulla distribuzione territoriale dei flussi, sui servizi locali, sulla percezione stessa del turismo da parte dei residenti. Se cresce questa componente, cresce anche il bisogno di politiche capaci di accompagnarne lo sviluppo senza lasciarlo diventare squilibrio.

La tabella, dunque, racconta due cose insieme. La prima è che Roma nel 2025 continua a espandere la propria economia turistica. La seconda è che questa espansione non ha una forma neutra: rafforza sì l’alberghiero, ma soprattutto consolida la progressiva ascesa dell’extra-alberghiero. Ed è probabilmente questa la chiave più importante. Per capire il turismo di Roma non basta più guardare al totale delle presenze. Bisogna osservare come si compone quel totale, perché è nella composizione della crescita che si vede il cambiamento reale della città.